Le saut dans le vide

Le gouvernement a désormais dévoilé son projet de loi et son étude d’impact. Malgré cela, impossible de répondre aux questions centrales que se posent les ingés, cadres et techs : quelle pension, à quel âge, pour quel niveau de vie ?

De l’amateurisme ?

Non : c’est le principe même de cette réforme dans laquelle nos pensions ne seraient plus garanties et où un pilotage automatique se substituerait au débat démocratique sur les retraites.

Demain, plus besoin de réforme pour repousser l’âge de départ en retraite ou baisser les pensions, ces paramètres s’ajusteraient automatiquement pour garantir l’équilibre budgétaire. Plutôt qu’un système « à prestations définies », dans lequel l’âge de départ et le montant des pensions sont garantis, le gouvernement opte pour un système « à cotisations définies » : les ressources sont bloquées et les pensions s’ajustent autant que de besoin à la baisse.

Avec son projet de loi, le gouvernement tente d’opérer ce changement dès à présent, sans même attendre la mise en place de son système à points. Les retraites par répartition se limiteraient à un filet minimum de sécurité, et les salarié·e·s, en particulier les ingénieur·e·s, cadres et technicien·ne·s, seraient invité·e·s à se tourner vers l’épargne retraite pour tenter de maintenir leur niveau de vie. Un boulevard pour les banquiers et les assureurs qui lorgnent depuis des années sur ce marché, d’autant plus juteux qu’ils ne s’engagent pas à restituer le capital, puisqu’il est placé sur des marchés financiers dont on sait la volatilité. Un vrai marché de dupes !

En 2018, nos voisins belges ont gagné, après une mobilisation massive, le retrait d’une réforme des retraites qui ressemblait comme deux gouttes d’eau à celle que l’on veut nous imposer en France. C’est le simulateur gouvernemental qui a mis le feu aux poudres en permettant à chacun·e de mesurer l’effondrement des pensions engendré par la réforme. Conséquence : pour éviter un tel embrasement, Macron nous promet un simulateur… en octobre, après le vote de sa réforme. Circulez, il n’y a rien à voir. Et pour vos retraites, ayez confiance, surtout !

Une opacité dénoncée même par le Conseil d’État.

Un saut dans le vide inédit et scandaleux alors qu’il s’agit :

- de la plus importante réforme des retraites depuis 1945,

- de montants qui représentent plus de 325 milliards d’euros par an,

- de la situation individuelle de chacune et chacun des 66 millions de Françaises et de Français.

Télécharger en .pdf : Reforme-retraites – Fiche1

Un chèque en blanc

Il n’est pas dans notre culture de signer des chèques en blanc. C’est pourtant ce que le gouvernement attend des citoyen.ne.s et des parlementaires.

Le projet de loi réformant les retraites renvoie à 29 ordonnances et à d’innombrables décrets le soin de définir l’essentiel des prestations et du fonctionnement du futur régime. Ainsi, par exemple, l’âge de départ en retraite pour les générations nées avant 1975 serait défini par ordonnance, de même pour les modalités de transition entre l’actuel et le futur système, étape à hauts risques, comme l’ont souligné de nombreux experts, s’agissant en particulier de la conversion des droits à retraite acquis en droits du nouveau système. Des éléments structurants donc, comme l’a relevé le Conseil d’État, qui empêchent le débat démocratique sur la réforme et vont conduire les parlementaires à voter un texte à trous.

Quant à l’étude d’impact, de nombreux experts, à commencer par le Conseil d’État et les initiateurs de la réforme (Voir la tribune dans Le Monde de Antoine Bozio, maître de conférences à l’EHESS : lemonde.fr/idees/article/2019/12/12/retraites-un-formidable-gachis_6022605_3232.html) ont démontré qu’elle était biaisée et incomplète. Ni simulation individuelle, ni projection collective de l’évolution des taux de remplacement, de l’âge de départ et du niveau de vie des retraités, mais quelques « cas types » choisis sur mesure et biaisés.

Un hold-up technocratique

Pire, il s’agit d’un chèque en blanc dans la durée, car le cœur de la réforme consiste à confier le pilotage de nos retraites à une technocratie hors de contrôle citoyen. Alors qu’aujourd’hui, pour modifier un paramètre de nos retraites (âge de départ, montant des pensions, taux de cotisations, bonifications pour enfants, pension de réversion…), il faut faire une réforme, adopter une loi, consulter les organisations syndicales…et affronter la rue quand on veut imposer des reculs, la réforme permettrait un pilotage automatique et la définition par décret de ces éléments structurants.

Représentativité : petits arrangements entre amis

L’article 49 renvoie la gouvernance de la future caisse nationale de retraite universelle à une ordonnance. Elle précise cependant qu’elle serait dirigée par un conseil d’administration avec les syndicats et le patronat. Surprise, un nouveau critère de représentativité est créé sur mesure pour permettre à l’UNSA de siéger. En effet, aujourd’hui pour être représentatif dans le privé, il faut recueillir 10 % des voix aux élections professionnelles, seuil qu’atteignent seulement 5 organisations syndicales, la CGT, la CFDT, la CGC, FO et la CFTC. La FSU, Solidaires et l’UNSA ne sont donc pas représentatives dans le privé. Pour permettre à l’UNSA de siéger, le gouvernement crée une nouvelle mesure de représentativité public/privé et retient toutes les organisations qui dépassent 5 %… La FSU et Solidaires sont donc exclues, probablement trop critiques sur la réforme…

Une indépendance très contrôlée

Le conseil d’administration de la caisse nationale de retraite universelle ne pourrait prendre aucune décision. Il ne pourrait qu’émettre des propositions, sous forme de délibérations dont la mise en œuvre serait subordonnée à un feu vert gouvernemental. Sa marge de délibération serait de surcroît bornée par l’obligation d’appliquer une règle d’or budgétaire sur la base des travaux d’un « Comité d’expertise indépendant » (article 56). Tellement indépendant que son président est désigné par le président de la République…

La règle d’or pour graver dans le marbre la baisse des pensions

(article 55)

Le seul principe acté, à maintes reprises, dans le projet de loi, repose sur une règle d’or d’équilibre budgétaire : sur n’importe quelle période glissante de 40 années, le solde prévisionnel du système doit être à zéro ou positif, le tout sans augmenter ses ressources. En cas de crise économique, de flambée du chômage et / ou de recul du PIB, les pensions seraient automatiquement rabotées, ce qui ne ferait qu’amplifier la crise en faisant plonger la consommation, exploser la pauvreté…Une aberration économique, quand on sait que ce sont les systèmes de protection sociale qui, en France, ont permis de limiter l’impact de la crise de 2008.

Bien que pipée, l’étude d’impact ne parvient pas à masquer l’effondrement du niveau des pensions

Le projet de loi proposé fait des pensions et de l’âge de départ en retraite les variables de l’équilibre financier du système. Aussi, ce ne serait qu’à la veille du départ que les intéressé.e.s découvriraient leur infortune.

Pour pallier l’absence de lisibilité sur les droits et faire passer la pilule, le gouvernement produit des simulations sur des cas-types, entachés d’un défaut majeur : les carrières présentées sont totalement atypiques !

Avec ou sans étude supérieure, tout le monde commence à travailler à 22 ans et totalise 43 années de salaire cotisé (pas de chômage) à l’âge d’équilibre fixé invariablement, pour les besoins de la démonstration,

à … 65 ans ! (Seule exception, un salarié qui bascule à 42 ans dans le chômage et ne retrouve jamais d’emploi.)

Sauf que le projet de loi indique à maintes reprises que l’âge d’équilibre recule génération après génération en fonction des gains d’espérance de vie, et atteindrait 66 ans pour les générations 1990.

En d’autres termes, l’étude d’impact n’évalue pas le projet de loi…

Bien que taillés sur mesure à la gloire de la réforme, les cas-types font apparaître un effondrement des pensions par rapport à leur niveau actuel.

Télécharger en .pdf : Reforme-retraites – Fiche2

Toutes et tous perdants

Certes, la réforme ne ferait que des perdants, mais pénaliserait particulièrement les cadres et les salarié·e·s les plus précaires.

Dans le secteur privé, la génération 2003, la première à cotiser pendant toute sa carrière dans le nouveau système, verrait sa pension osciller entre 39 % du dernier salaire brut pour une liquidation à 62 ans, et 98 % de ce même salaire à 67 ans.

39 % pour qui ? 98 % pour qui ?

39 % à 62 ans pour ceux que certains analystes présentent curieusement comme « les grands gagnants du système » : les cadres supérieurs à carrière super ascendante. À 65 ans, ces soi-disant gagnants n’auraient pourtant que 50 % de leur dernier salaire brut et 58 % à 67 ans (Étude d’impact page 206), sous réserve de n’avoir connu aucune précarité de carrière et aucune période de chômage !

Autant dire que ce profil est en voie d’extinction, a fortiori avec un salaire de carrière qui progresse en moyenne chaque année de 4,75 % de plus que l’inflation !

Un profil que l’on peine même à trouver parmi les cadres qui liquident aujourd’hui leur pension. Dans la génération 1952, selon une étude réalisée à notre demande par l’Agirc-Arrco en novembre 20191, ils ne sont que 1 895 individus à correspondre à ce profil…

Le complément de cette étude2 indique que les cadres de la génération 1952 à carrière complète ont connu une progression annuelle de leur salaire en moyenne de 3,7 % par an au-delà de l’inflation. Ils ont cotisé pendant 41,5 années, validé 42,2 années et sont partis en moyenne à 62 ans avec une pension représentant 63,3 % de leur dernier salaire brut.

Où est l’équité de traitement entre les générations ? Les soi-disant gagnants du nouveau système, à âge de départ inchangé par rapport à leurs aînés (62 ans), subiraient une baisse du niveau de leur pension de l’ordre de 33 %…

Pourtant la partie déplafonnée de leur cotisation dédiée à l’acquisition des points de retraite augmenterait de 49 % !

En reculant de 5 années leur départ en retraite pour un départ à 67 ans, soit une carrière de 45 ans, ils ne parviendraient pas à maintenir le niveau de pension perçue par leurs ainés à… 62 ans.

Contrairement aux autres salarié·e·s, les cadres devraient ainsi cotiser beaucoup plus, beaucoup plus longtemps, pour beaucoup moins de droits.

Ce qui fait dire au gouvernement que son système est très juste en ce qu’il pénalise les carrières les plus ascendantes, tandis que d’autres, inspirés par les lobbies financiers et adeptes du partage de la pénurie entre salariés, s’indignent que les ingénieurs, cadres et techniciens ne soient pas davantage pénalisés.

98 % du salaire brut de fin de carrière à 67 ans pour qui ?

Pour un précaire parmi les précaires, qui aurait, première invraisemblance, une carrière débutée à 22 ans entièrement cotisée, accomplie à temps partiel pendant 45 années invariablement rémunérées à 80 % du SMIC. Celui-ci serait, selon le gouvernement, le grand gagnant du système puisqu’il percevrait 98 % de … 80 % de son SMIC de fin de carrière.

Pour ce cas-type, comme pour le cas-type du smicard à temps plein et carrière complète, les travaux de l’Agirc-Arrco ne nous seront malheureusement d’aucun secours pour établir une comparaison avec la situation actuelle : « Dans les bases de données, aucun individu avec une carrière complète à l’Agirc-Arrco et parti au taux plein de la Sécurité sociale n’a été identifié comme ayant perçu le SMIC au cours de toute sa carrière. »3

Le grand gagnant identifié par le gouvernement n’existe pas car les smicards à carrière complète au SMIC n’existent pas. Donc, les plus précaires n’auraient jamais les 85 % du SMIC net promis à partir de 2068 (peut-être,… ), car ces 85 % seront proratisés en fonction de la durée cotisée par rapport à la durée exigée… qui augmente génération après génération à raison de 2/3 des gains d’espérance de vie.

Côté fonction publique, en dépit de l’intégration des primes, la situation est identique.

Le niveau des pensions à 62 ans oscillerait entre 36 % pour un attaché administratif devenu hors classe, et 46 % pour un adjoint administratif C de l’éducation nationale et, à 67 ans entre 55 % pour le premier et 71 % pour le second.

Une réforme à l’encontre des salariés qualifiés à responsabilités

Il ressort de ce qui précède la volonté du gouvernement de pénaliser les carrières un tant soit peu ascendantes, celles des salariés qualifiés qui ont exercé des responsabilités : ingénieurs, cadres, techniciens, catégories A et B de la fonction publique. Ainsi plus le salaire augmente et plus le niveau de la pension décroche. Mais au total, à 65 ans, personne n’aurait la continuité de son niveau de vie.

À la liquidation : de mauvaises pensions, pendant la retraite de mauvaises revalorisations

Au mieux les pensions verraient leur pouvoir d’achat gelé pendant toute la retraite (25 à 30 ans), pendant que le pouvoir d’achat des salaires augmenterait de 1,3 %. Cela signifierait que de très nombreux retraités passeraient en-dessous du seuil de pauvreté.

Mais il y a pire : le dernier alinéa avant la 3e section de l’article 55 prévoit la possibilité de diminuer le montant nominal des pensions comme en Suède ou en Grèce !

Télécharger en .pdf : Reforme-retraites – Fiche3

Moins de ressources, plus de personnes à la retraite = effondrement des pensions

Le blocage des ressources affectées aux retraites

Avec sa réforme, le gouvernement préfère à un système « à prestations définies », dans lequel l’âge de départ et le montant des pensions seraient garantis, un système « à cotisations définies », où ce sont les ressources qui seraient bloquées et les pensions qui s’ajusteraient à la baisse, même en reportant l’âge de son départ en retraite.

En effet, le projet de loi introduit « une règle d’or » : celle d’un équilibre budgétaire permanent sur la base de prévisions établies sur 40 ans.

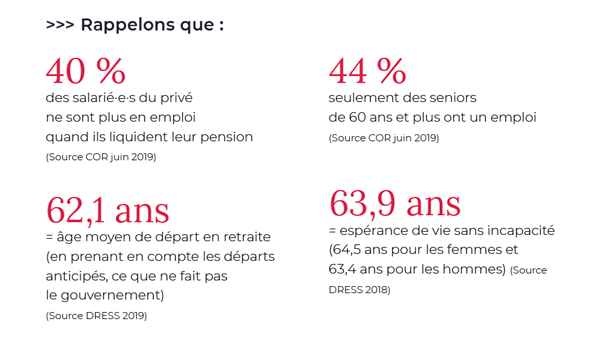

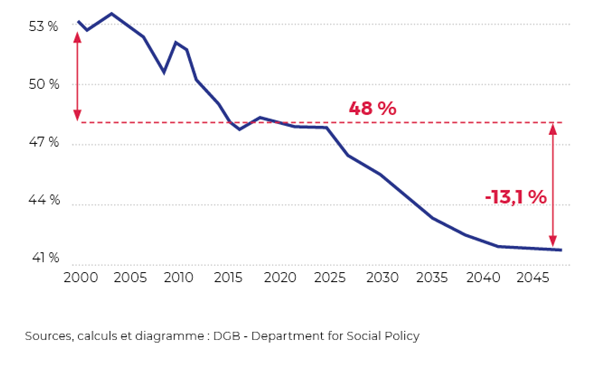

Plus aucun objectif de taux de remplacement (montant de la pension par rapport au dernier salaire), plus aucune garantie sur l’âge de départ. Par contre, des ressources qui seront, au mieux, bloquées à leur niveau actuel, 14 % du PIB, alors que le nombre de plus de 60 ans augmentera de près de 40 % d’ici à 2050. Et c’est au mieux, car l’étude d’impact reconnaît à demi-mot que la part de nos richesses consacrées au financement de nos retraites va en fait baisser, et ne serait plus qu’à 12,9 % du PIB en 2050, selon les chiffres du gouvernement. Pourquoi ? Notamment parce que la réforme acte une baisse des recettes avec la baisse des cotisations des cadres sup’ qui ne cotiseraient plus sur la part de leur salaire supérieure à 3 fois le plafond de la Sécurité sociale. Résultat, un effondrement du montant des pensions, notamment pour les jeunes.

Le recul indéfini de l’âge de départ

(article 10)

Le projet de loi grave dans le marbre le recul indéfini de l’âge effectif de départ en retraite, puisqu’il prévoit la mise en place d’un âge d’équilibre, annoncé à 64 ans pour 2027, avec une décote de 5 % par année de départ anticipé, qui s’appliquerait ensuite pendant toute la durée de la retraite. Cet âge pivot se décalerait automatiquement, génération après génération, à raison de deux mois de recul pour trois mois de gain d’espérance de vie, et atteindrait ainsi 65 ans pour la génération 1980 et 66 ans pour la génération 1990.

Pas de garantie sur le niveau et le montant des pensions

Aucune règle d’or pour garantir le maintien du niveau de vie, aucun engagement sur un taux de remplacement déterminé (le pourcentage du dernier salaire versé sous forme de pension) à un âge déterminé. Aucun engagement sur le pouvoir d’achat des retraité·e·s.

Contrairement aux déclarations du gouvernement, les valeurs de service du point pourront baisser génération après génération.

En clair, les articles 8 et 9 du projet de loi instituent pour chaque génération qui postule au départ 5 valeurs de service du point : une par âge de liquidation. Plus on part tôt, plus la valeur est basse, plus on part tard, plus elle est élevée. Bref, chacun devrait arbitrer entre âge de départ et montant de retraite… encore faut-il avoir un emploi !

À 62 ans, cette valeur serait plus faible qu’à 63 ans, elle-même plus faible qu’à 64 ans et ainsi de suite jusqu’à 67 ans.

- Les valeurs de service du point ne seraient connues qu’au moment du départ en retraite et fixées en fonction des projections démographiques et économique.

- Ces valeurs seraient, au mieux, indexées sur l’évolution du « revenu moyen d’activité par tête », un indicateur qui a le défaut… de ne pas exister…

Le projet de loi précise à son article 8 qu’il s’agit d’une indexation par défaut, seulement si le gouvernement ne décide pas d’une autre valeur du point. (voir sur Marianne)

Jusqu’en 2045 :

- ·le prix d’achat du point augmenterait plus vite que la plupart des salaires : pour un même taux de cotisation, les salariés auraient de moins en moins de points.

- Et les valeurs de service du point augmenteraient moins vite que les salaires : la valeur des points décrochant par rapport aux salaires, le niveau des pensions s’effondrerait, en particulier pour les générations qui débuteront leur activité à partir de 2022 !

Rappelons que l’article 11 du projet de loi autorise le gouvernement à ne même pas revaloriser les pensions liquidées au niveau de l’inflation. Ainsi, le niveau de vie des retraité·e·s pourrait s’effondrer par rapport à celui des actifs.

Un régime à points, comment ça marche ?

Chaque année, la cotisation versée est divisée par le prix d’achat du point, ce qui donne un nombre annuel de points acquis.

Au moment de la liquidation, le total des points de carrière est multiplié par la valeur dite de service du point.

Le taux de remplacement (montant de la première pension rapporté au dernier salaire) sera d’autant plus élevé que :

- L’on a cotisé de nombreuses années : plus on cotise longtemps, plus on a de points (attention aux interruptions de carrière !).

- Que la valeur d’achat du point est faible, ce qui permet d’obtenir plus de points avec ses cotisations.

- Que la valeur de service du point est élevée, ce qui améliore le droit à retraite ouvert par chaque point.

- Que le taux de cotisation est élevé : plus il est élevé, plus la cotisation est importante et plus on a de points pour un même salaire.

Le rapport entre la valeur de service du point et son prix d’achat est donc un enjeu essentiel puisqu’il définit le droit à retraite pour chaque euro cotisé. C’est ce que l’on appelle le rendement de la cotisation.

Il serait de 5,50 % en 2027 à 65 ans (soit 0,55 euro de pension pour un point acheté 10 euros) mais baisserait jusqu’en 2045, année où il serait stabilisé… sauf décision contraire prise par décret (article 9 du projet) !

Sans précédent en France : la réforme ajoute à la complexité des systèmes par points actuels (IRCANTEC, Agirc-Arrco), la mise en place d’une valeur de service par âge de liquidation (de 62 à 67 ans), soit par génération : 5 valeurs de service et 5 rendements qui baisseraient année par année.

Cette barémisation des valeurs de service du point ajoute de la complexité à la complexité.

Télécharger en .pdf : Reforme-retraites – Fiche4

Mêmes les personnes proches de la retraite sont concernées

Le gouvernement fait DEUX réformes à la fois

>>> Une réforme « systémique », le système « à cotisations définies » par points, dont il a décalé l’application à celles et ceux né·e·s après 1975.

>>> Une réforme « paramétrique », pour faire des économies dès maintenant, en reportant l’âge de départ de celles et ceux qui s’apprêtent à partir à la retraite. Face à la mobilisation il a été contraint de suspendre, en apparence, la mise en place de l’âge pivot. Mais en réalité, toutes les générations seraient bien concernées par la réforme.

Le recul de l’âge de départ pour toutes celles et ceux qui s’apprêtent à partir à la retraite.

Le vrai-faux retrait de l’âge pivot

(article 57)

Face à la mobilisation, le gouvernement a suspendu l’âge pivot pour les générations nées avant 1975.

Le Premier ministre a convoqué une « conférence de financement » pour trouver 12 milliards d’économies d’ici 2027. Mais il ne laisse aucune marge de manœuvre aux négociateurs : l’article 57 limite les choix à une action sur « l’âge d’ouverture des droits à retraite, les conditions d’âge et de durée d’assurance requises pour le bénéfice d’une retraite à taux plein, les modalités de décote et de surcote par rapport à ce taux plein, l’affectation de recettes à l’assurance vieillesse, la mobilisation du fonds de réserve des retraites ».

En clair, les acteurs sociaux pourront choisir entre le report de l’âge légal, l’augmentation du nombre de trimestres de cotisations nécessaires, la baisse du niveau des pensions, un prélèvement sur les réserves ou des transferts financiers entre branches de la Sécurité sociale.

Pas possible d’augmenter les cotisations. Belle « négociation » en perspective ! Ces mesures seraient appliquées dès 2022, donc y compris pour celles et ceux qui sont tout proche de la retraite !

La mise en place d’un système « à cotisations définies » dès maintenant

Le cadrage imposé à la « conférence de financement » donne un avant-goût du pilotage et de la règle d’or que le gouvernement veut imposer dans sa réforme. On bloque les ressources à leur niveau actuel et, en cas de besoin de financement – et il y en aura beaucoup d’ici à 2050 du fait du papy-boom – on reporte l’âge de départ et on baisse les pensions. Avec son projet de loi, le gouvernement met en place ce système dès maintenant, sans attendre le régime à points. Comment ? En imposant à tous les régimes de retraite le respect de la règle d’or.

L’Étatisation de tous les régimes de retraites, dès maintenant

(article 50)

Aujourd’hui, de nombreux régimes de retraites et notamment l’Agirc-Arrco, la retraite complémentaire des salarié·e·s du privé, sont gérés par les acteurs sociaux, les syndicats et le patronat, qui négocient régulièrement pour définir les paramètres du système, de la même manière qu’ils le faisaient pour l’assurance chômage.

Après un long processus de fragilisation du pouvoir des syndicats, le gouvernement vient de mettre fin au paritarisme de l’assurance chômage et maintenant des retraites, sans même attendre le régime à points. Avec cette réforme, le gouvernement étatise intégralement la retraite par répartition et, tourne le dos aux principes de 1945, en dépossédant totalement les assurés sociaux du devenir de leur Sécurité sociale.

Conséquences :

- Le gouvernement s’affranchit de l’accord de la majorité des organisations syndicales pour faire une réforme.

- Le patronat s’appuiera sur cette reprise en main pour refuser le financement de la protection sociale par les cotisations, en exigeant toujours plus d’exonérations de cotisations sociales, non compensées par l’impôt, car il revendique simultanément des baisses d’impôt. Une stratégie bien rodée : la privatisation de la Sécurité sociale est en Marche, au profit des assureurs et des banques.

L’étatisation des régimes de retraite se ferait dès maintenant. La caisse nationale de retraite universelle serait créée dès le 1er décembre 2020 et aurait une mission de veille et d’alerte vis-à-vis de tous les régimes de retraite. En cas de décision remettant en cause l’équilibre financier d’un des régimes, la caisse nationale de retraite universelle alerterait le ministre de tutelle, qui aurait un droit d’opposition.

Les jeunes entrant sur le marché du travail étant automatiquement affiliés au régime universel, les caisses de retraite seraient rapidement déficitaires et seraient contraintes, pour continuer à honorer les pensions, à prélever dans leurs réserves ou à recevoir une dotation d’équilibre de la caisse nationale de retraite universelle. Pour l’Agirc-Arrco, la décision du gouvernement de limiter la cotisation des cadres à 3 plafonds de la Sécurité sociale génèrerait un manque à gagner de 3,7 milliards par an de cotisations. Le gouvernement n’a toujours pas indiqué comment il souhaitait résorber ce déficit qu’il crée de toutes pièces. On imagine qu’il compte prélever sur les réserves de l’Agirc-Arrco… Les caisses de retraite seraient donc de fait mises sous tutelle financière. Mais de ce fonctionnement, le projet de loi ne nous dit rien car tout est renvoyé à une ordonnance…

Autrement dit, les acteurs sociaux qui gèrent aujourd’hui les caisses de retraite seraient dès 2020 privés de toute marge de manœuvre et sommés de faire primer l’objectif d’équilibre budgétaire immédiat sur l’enjeu de maintien du niveau de vie. De fortes baisses de droits seraient donc prévisibles pour toutes les générations nées avant 1975.

Télécharger en .pdf : Reforme-retraites – Fiche5

Pénalisation des carrières ascendantes

Nouvelle chute des pensions dans le privé

Avec ce régime à points, le montant de la retraite ne serait plus calculé sur la base des 25 meilleures années, mais sur la moyenne de la totalité des salaires de carrière. Conséquence : plus votre carrière est ascendante, plus la moyenne décroche de votre dernier salaire et plus la pension représente un faible pourcentage de ce dernier salaire.

Ainsi, les salarié·e·s du privé seraient confronté·e·s à une nouvelle baisse du niveau de leur pension. Pour les ingés, cadres et techs, la conséquence serait simple : le système de retraite ne leur permettrait plus de maintenir leur niveau de vie car il y aurait un décrochage majeur entre le salaire de fin de carrière et le montant de la pension.

Double peine pour les fonctionnaires

Dans la fonction publique, la retraite ne serait plus calculée sur le traitement des derniers 6 mois avant le départ en retraite, mais en prenant compte l’ensemble de la carrière. Il s’ensuivrait une très forte baisse des pensions, notamment pour celles et ceux qui ont des carrières ascendantes.

En contrepartie, la réforme prévoit de prendre en compte les primes des fonctionnaires qui aujourd’hui ne comptent pas pour la retraite. Sauf qu’elles sont réparties de façon très inégalitaire en fonction des filières et des sexes (les femmes touchent 30 % de prime en moins que les hommes).

Pour faire passer la pilule, le gouvernement a annoncé des augmentations de primes, notamment pour les enseignant·e·s qui sont parmi les plus mal payé·e·s de l’OCDE.

Une bonne nouvelle ? Le moyen surtout d’importer le Wall Street management qui sévit dans le privé, d’individualiser et de mettre en concurrence les agent·e·s. Pour les ingés, cadres et professions intermédiaires qui encadrent des équipes, cela se traduirait par la transformation de l’évaluation professionnelle en outil de gestion et distribution des primes…

L’exclusion des cadres sup’ : un gouffre financier

(article 13)

L’article 13 du projet de loi exclut les cadres supérieurs du bénéfice d’une pension intégralement acquise en répartition. Alors qu’aujourd’hui ils cotisent sur l’ensemble de leur salaire jusqu’à 8 plafonds de la Sécurité sociale (soit 27 424 € bruts/mensuels), ils ne cotiseraient plus que jusqu’à 3 fois le plafond de la sécurité sociale (soit 10 284 € bruts/mensuels). Cette mesure représenterait un gouffre budgétaire, au seul profit des divers fonds d’épargne retraite.

Contrairement au discours populiste entretenu par le gouvernement, priver les cadres sup’ de la possibilité de cotiser en répartition au-delà de 3 plafonds de la Sécurité sociale est tout sauf une mesure de justice sociale :

- Les services de l’Agirc-Arrco, à la demande de l’Ugict-CGT, ont établi que cela représenterait une perte moyenne de cotisation de 3,7 milliards par an sur la période de 2025 à 2040, soit en cumul 55,5 milliards perdus pour le financement des retraites.

- De surcroît, sur toute la période de projection, comprise entre 2025 et 2070, la cotisation versée au-delà de 3 plafonds excède de 8 à 22 % le montant des allocations à verser.

- Couvrir en répartition les hauts salaires est donc bénéfique pour l’ensemble des salarié·e·s, car l’excédent alimente la solidarité. A contrario, leur exclusion revient à faire de la solidarité à l’envers en mettant à la charge de l’ensemble des salarié·e·s le maintien d’une partie des droits acquis par les cadres sup’.

- Les 3,7 milliards de perte annuelle, représentent près du tiers des 12,1 milliards d’économies recherchés par le gouvernement dans sa conférence de financement ! Autrement dit, avec sa réforme, le gouvernement organise lui-même le déficit des caisses de retraite qu’il fait ensuite payer aux salarié·e·s avec un report de l’âge de départ en retraite.

À ceci s’ajoute le coût pour les finances publiques des nouvelles mesures de défiscalisation de l’épargne retraite. Celles mises en place par la loi Pacte sont évaluées à un minimum de 1,2 milliard par an.

Télécharger en .pdf : Reforme-retraites – Fiche6

Conséquences : la capitalisation

Articles 15 et 64

Aujourd’hui, au plus grand désespoir des banquiers et des assureurs, l’épargne retraite est marginale en France : selon le rapport 2019 de la DRESS (« Les retraités et les retraites »), les prestations versées en 2017 dans le cadre d’un produit d’épargne retraite s’élèvent à 6,6 milliards d’euros, une goutte d’eau en comparaison des 314 milliards d’euros de pensions de retraite versées par le système par répartition.

L’objectif affiché par Emmanuel Macron est donc de créer des « fonds de pension à la française », avec un objectif revendiqué (dans l’exposé des motifs de la loi PACTE) d’une augmentation de 30 % de l’épargne retraite d’ici à 2022 ! Pour cela, il faut agir sur deux leviers :

>>> Limiter les retraites par répartition à un minimum de survie, pour contraindre tous les salarié·e·s solvables à se tourner vers l’épargne retraite et la capitalisation pour tenter de maintenir leur niveau de vie

>>> Défiscaliser et assouplir les dispositifs d’épargne retraite, c’est ce qui a été engagé par la loi PACTE et que la réforme des retraites viendrait achever.

La preuve ? Deux articles du projet de loi sont consacrés au développement de la capitalisation : l’article 15 et l’article 64.

Création d’une obligation d’épargner sur la tranche de salaire comprise entre 3 et 8 plafonds

L’article 15 autorise le gouvernement à prendre par ordonnance des mesures concernant les dispositifs de retraite supplémentaire sur la partie des salaires allant de 3 à 8 plafonds de la Sécurité sociale.

Au programme : la mise en place d’une obligation de cotiser en capitalisation sur la part des salaires comprise entre 3 et 8 plafonds. L’obligation de cotisation serait donc maintenue au niveau actuel, mais au bénéfice de dispositifs d’épargne retraite. Les salarié·e·s gagnant moins de 3 plafonds de la Sécurité sociale pourraient y souscrire, à titre volontaire. Enfin, l’article 15 annonce la mise en place d’un régime social et fiscal favorable à l’épargne retraite, sans qu’aucun chiffrage du coût pour les finances publiques ne soit réalisé.

En clair :

- Une obligation d’épargner serait créée pour les salarié.e.s payés plus de 10 284 € par mois au détriment du financement de notre système de retraite par répartition et de ses solidarités.

- Les cadres sup’ concernés seraient contraints de jouer une partie de leur retraite à la bourse. En effet, les dispositifs d’épargne retraite sont régis par l’article 83 du Code des impôts et ne garantissent absolument pas la restitution du capital épargné.

- Les nouvelles exonérations fiscales et sociales qui seraient mises en place constitueraient un manque à gagner très important pour nos finances publiques, au détriment de nos services publics.

Assouplissement et défiscalisation de l’épargne retraite

L’article 64 ratifie les ordonnances sur l’épargne retraite publiées en octobre 2019 par le gouvernement suite à la loi PACTE. Au menu, la refonte des produits d’épargne retraite et la création de nouveaux plans d’épargne retraite (PER) individuels et collectifs avec

- Une fiscalité commune, et de nouvelles exonérations fiscales, d’un montant de 1,2 milliard d’euros chaque année.

- Une possibilité de sortie en rente (comme aujourd’hui), mais aussi en capital en une fois ou de manière fractionnée.

- Une plus grande portabilité.

- Un allègement des obligations en matière de risque (réserves…) et d’obligations vis-à-vis des épargnants. Les nouveaux produits seront donc beaucoup plus risqués…

Télécharger en .pdf : Reforme-retraites – Fiche7

Les femmes, grandes perdantes

Édouard Philippe l’a dit : « les femmes seront les grandes gagnantes de la réforme des retraites ». Aucun chiffre, aucune simulation pour le démontrer. L’étude d’impact du projet de loi retraite ne comporte aucun cas type de femmes, aucune évaluation de l’impact de la réforme des droits familiaux alors que 9 femmes sur 10 sont mères de familles (Voir la tribune dans Le Monde de Mathilde Kergoat Larrivière, économiste lemonde.fr/idees/article/2020/02/05/retraites-les-femmes-ont-tout-bonnement-disparu-des-cas-types-presentes-dans-l-etude-finale_6028441_3232.html).

Et pour cause : présents dans la version de travail du gouvernement, ils ont été retirés de l’étude d’impact au dernier moment car trop défavorables aux femmes (leparisien.fr/economie/reformes-des-retraites-pourquoi-les-meres-ne-sont-pas-si-gagnantes-24-01-2020-8243211.php) !

Cette réforme tirerait vers le bas les droits de l’ensemble des salarié·e·s, mais elle serait particulièrement défavorable aux femmes pour plusieurs raisons.

La double peine

Les deux principes centraux de la réforme des retraites pénaliseraient particulièrement les femmes :

>> La prise en compte de toute la carrière au lieu des 25 dernières années et des 6 derniers mois dans le public. Les périodes de temps partiel, d’interruption pour charges familiales ou de chômage ne pourraient plus être neutralisées et feraient baisser le montant des pensions. Rappelons qu’à la naissance d’un enfant : 1 femme sur 2 (et 1 homme sur 9) arrête ou limite son activité, et que 80 % des salarié·e·s à temps partiel sont des femmes ! Pour s’en faire une idée, il suffit de regarder les écarts de pension femmes/hommes dans les retraites complémentaires Agirc-Arrco qui prennent déjà en compte toutes les années. À l’Agirc, les écarts sont de 60 % entre les femmes et les hommes !

>> Le report indéfini de l’âge de la retraite. Ce serait défavorable pour tout le monde, mais plus particulièrement pour les femmes, qui ont déjà des carrières plus courtes : 40 % des femmes et 32 % des hommes partent aujourd’hui avec une carrière incomplète. Le temps d’activité profesionnelle des femmes est encore très différent de celui des hommes : ce sont elles qui s’arrêtent ou limitent leur activité pour élever les enfants ou s’occuper des personnes dépendantes. Une réforme féministe devrait au contraire réduire le temps de travail pour permettre aux femmes comme aux hommes de s’occuper des enfants.

Les droits familiaux remis en cause

(articles 44 et 45)

Le gouvernement supprimerait :

- La Majoration de Durée d’Assurance (MDA), qui permet aux mères de valider 2 ans de cotisations par enfant dans le privé et 1 an dans le public. Ce dispositif permet à la fois de valider des années et d’améliorer considérablement le montant de la pension en partant avec une carrière complète.

- La majoration de pension de 10 % pour le père et la mère des familles de 3 enfants ou plus.

À la place, une majoration de pension de 5 % par enfant serait attribuée, mais pour l’un des deux conjoint·e·s au choix. Toutes les projections démontrent que cela pénaliserait la majorité des mères, même si c’était elles qui percevaient la majoration. Celle-ci peut de surcroît être partagée entre les parents. Pour les parents de famille de 3 enfants, le gouvernement a été contraint d’annoncer une augmentation de 2 % de ces droits, soit une majoration de 7 % au 3e enfant à choisir entre les deux parents au lieu de 10 % aujourd’hui pour chacun.

Ces droits seraient financés par l’impôt alors qu’ils le sont aujourd’hui par les cotisations. Ils pourraient donc être remis en cause à tout moment, et surtout, pour les cadres et professions intermédiaires, placés sous conditions de ressources et plafonnés.

À noter, le montant de ces bonifications ne figure pas dans le projet de loi, mais seulement dans l’exposé des motifs. La définition des pourcentages est renvoyée à des décrets, qui seront pris unilatéralement par le gouvernement. Le problème ? Cela permet au gouvernement de modifier discrètement et quand il le souhaite ces majorations pour enfants, sans même passer par le Parlement !

La pension de réversion fragilisée

(article 46)

Les pensions de réversion, dont les bénéficiaires sont à 90 % des femmes seraient modifiées sur 3 points :

- Face à notre mobilisation, le gouvernement a reculé et les droits à réversion pourraient être ouverts à partir de 55 ans comme ce qui existe dans le privé aujourd’hui (dans le rapport Delevoye, il fallait attendre d’être à la retraite). Cependant, ceci représente un recul pour la fonction publique et certains régimes spéciaux où la réversion est accessible sans condition d’âge.

- La pension de réversion ne serait plus accessible après un divorce alors que 45 % des mariages finissent par un divorce. Face à la mobilisation, le gouvernement a annoncé le 15 février un nouveau bricolage : en cas de divorce, le conjoint survivant aurait droit à 55 % de la pension du défunt proratisée à la durée de mariage (ce qui n’est le cas aujourd’hui qu’en cas de remariage) et à la durée de cotisation. Attention, cette disposition serait conditionnée à un plafond de ressources, défini par décret, et exclurait donc la majorité des cadres et professions intermédiaires.

- Le mode de calcul de la pension de réversion serait modifié. Aujourd’hui elle représente de 50 % à 60 % des revenus du conjoint décédé, demain elle serait calculée pour maintenir 70 % des revenus du couple. Le montant de la réversion baisserait donc lorsqu’il y a peu d’écart de revenu entre les conjoints. Ceci pénaliserait donc la majorité des femmes cadres ou professions intermédiaires ; seules les mères au foyer y gagneraient, et comme elles sont de moins en moins nombreuses, ce nouveau calcul permettrait de faire de colossales économies sur le dos des femmes.

Et bien sûr, toujours pas d’élargissement de la réversion aux couples non mariés et au PACS, alors que certains régimes spéciaux le prévoyaient !

Pour plus d’infos voir l’appel des grandes gagnantes et le tract :

Télécharger en .pdf : Reforme-retraites – Fiche8

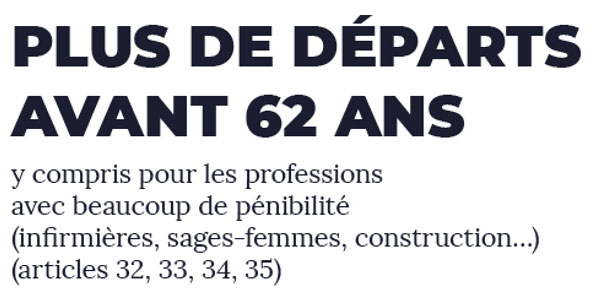

Plus de départs avant 62 ans

Les luttes sociales ont permis de gagner dans de nombreuses professions des départs anticipés en reconnaissance notamment de la pénibilité et des sujétions spécifiques au métier. Ces départs anticipés étaient souvent compensés par des taux de cotisation supérieurs (cheminots) et/ou par des salaires faibles, et représentaient un pilier du « contrat social » de ces métiers. Le projet de loi met fin à tous les régimes spéciaux et à tous les départs anticipés, et notamment :

- La catégorie active qui permet à 750 000 fonctionnaires (égoutiers, pompiers, pénitentiaire…) dont 400 000 femmes (infirmières, sages-femmes, aides soignantes…) d’avoir la possibilité de prendre sa retraite à partir de 57 ans. Pourtant, les chiffres parlent d’eux-mêmes : les infirmières meurent en moyenne sept ans plus tôt que le reste des Françaises. Par ailleurs, 30 % des aides-soignantes et 20 % des infirmières partent en retraite en invalidité, ou ne finissent pas leur carrière au travail mais en arrêt maladie.

- Aux régimes spéciaux des cheminots, électriciens et gaziers, de l’Opéra de Paris (les danseuses et danseurs n’ont plus le droit de danser après 42 ans), de la RATP, des marins (record de mortalité et d’accidents du travail)…

À la place, le compte prévention de la pénibilité qui s’applique depuis 2015 dans le privé, avec des critères tellement restrictifs qu’il n’a bénéficié qu’à 3 % des salarié·e·s, en excluant la pénibilité des professions à prédominance féminine (75 % des bénéficiaires sont des hommes). Ce compte permet, au mieux, de partir deux ans avant l’âge d’équilibre, sans décote. Pour un âge d’équilibre annoncé à 65 ans en 2027 par le gouvernement, celles et ceux qui auront réussi à faire le plein de leurs points pénibilité pourraient au mieux partir à 62 ans sans décote, soit deux ans plus tard qu’aujourd’hui !

Le dispositif « carrières longues » (article 28), qui permet aux salarié.e.s ayant commencé à travailler avant 20 ans, sous réserve d’avoir toutes leurs annuités, de partir à 60 ans à taux plein serait lié à l’âge d’équilibre. Pour un âge d’équilibre à 65 ans, il faudrait donc attendre 63 ans pour partir sans décote, alors que le départ est possible à 60 ans aujourd’hui.

Télécharger en .pdf : Reforme-retraites – Fiche9

Pour les chômeurs la triple peine

La prise en compte de toute la carrière

au lieu des 25 meilleures années ne permettra plus de neutraliser les périodes de précarité, de chômage et de bas salaires.

Le mode de prise en compte des périodes de chômage.

Actuellement, les périodes de chômage indemnisées sont prises en compte (50 jours indemnisés valident un trimestre) et génèrent un droit à pension sur la base du salaire antérieur (et non en fonction de l’allocation, dont le montant est nécessairement inférieur).

Quant aux périodes non indemnisées, elles permettent d’accumuler des droits à retraite dans une certaine mesure : la première période est prise en compte dans la limite d’un an et demi (6 trimestres), les périodes ultérieures dans la limite d’un an (4 trimestres) à condition qu’elles fassent suite à une période indemnisée et passé 55 ans la limite est reportée à 5 ans (20 trimestres).

Alors que le gouvernement prétend que sa réforme serait favorable aux précaires, l’article 42 du projet de loi constitue un énorme recul par rapport à la situation actuelle.

- Les périodes indemnisées ouvriraient droit à des points mais sur la base de l’allocation de Pôle emploi, plus du salaire antérieur ! Un énorme recul, notamment pour les cadres dont les allocations chômage sont désormais plafonnées au bout de 6 mois.

- Les périodes non indemnisées ne seraient plus prises en compte, notamment le délai de carence de 6 mois pour toutes celles et ceux qui réussissent à négocier des indemnités de rupture supérieures au minimum légal lors d’un licenciement ou d’une rupture conventionnelle. Pour rappel, Pôle emploi indemnise seulement un demandeur d’emploi sur deux en moyenne. Cela fait plus de 3 millions de laissé·e·s-pour-compte, sans compter les non-inscrits et les bénéficiaires du RSA… L’Observatoire des inégalités considère que ces victimes du mal-travail, qui n’auraient pas de droits à la retraite, sont entre 8 et 11 millions en France.

La réforme de l’assurance chômage qui va pénaliser la moitié des allocataires de Pôle emploi.

Une triple peine, cumulée à la réforme de l’assurance chômage qui se met en place en deux temps. Depuis le 1er novembre :

- Il faut désormais avoir travaillé 6 mois sur les 2 années précédentes pour avoir des allocations chômage (au lieu de 4 mois de travail sur une période de 28 mois auparavant).

- Les allocations chômage sont dégressives pour les cadres. Elles baisseront de 30 % au bout de 6 mois si le montant de l’indemnité dépasse 4 500 euros bruts par mois.

Le 1er avril 2020, les allocations baisseront pour tous les salarié·e·s en emploi discontinu : les allocations ne seront plus calculées uniquement en prenant en compte les périodes travaillées, mais également celles sans activité et donc sans revenu. C’est mathématique : si on fait une moyenne entre les périodes ayant permis le versement d’un salaire et celles sans revenu, le total baisse nécessairement…

Avant même la réforme de l’assurance chômage, 1,6 million de personnes ne s’inscrivaient pas à Pôle emploi, et sur les 6 millions inscrits, seuls 42 % étaient indemnisés en 2018. Avec la réforme, la moitié de ces derniers perdront tout ou partie de leurs droits… ce qui se traduira par la chute de leurs pensions…

Télécharger en .pdf : Reforme-retraites – Fiche10

La vraie fausse promesse : le minimum de pension

Le minimum de pension (articles 40 et 41), âge d’équilibre, carrière complète.

Pour valoriser sa réforme, le gouvernement se vante d’augmenter le minimum de pension pour lui faire atteindre 1 000 €, puis à terme 85 % du SMIC. Il faut d’abord relever qu’il n’y a pas besoin de réforme pour mettre en place cette disposition… Il suffit d’appliquer la loi, qui le prévoit depuis 2003… Ensuite, le gouvernement oublie de préciser que ce minimum serait conditionné :

- Au fait d’avoir validé une carrière complète, et d’avoir toutes ses annuités de cotisation, soit au minimum 43 annuités pour celles et ceux qui sont né·e·s après 1973. Aujourd’hui, 40 % des femmes partent à la retraite avec une carrière incomplète. Cette condition de carrière complète existe déjà actuellement. Cependant, avec la suppression des 2 ans de Majoration de durée d’assurance (MDA) par enfant et avec l’absence de validation des périodes de chômage non indemnisées, ce serait beaucoup plus difficile qu’aujourd’hui de valider une carrière complète.

- Au fait d’avoir atteint l’âge d’équilibre, soit 65 ans en 2027, puis 66 ans pour les générations nées en 1990.

Enfin, la garantie ne vaudrait qu’au moment du départ à la retraite : ce minimum de retraite n’étant indexé que sur l’inflation pour les personnes ayant liquidé leur retraite, il dériverait par rapport au SMIC. Au bout de 20 ans, une personne de 85 ans n’aurait plus qu’une retraite de 70 % du SMIC (si la hausse de pouvoir d’achat du SMIC est de 1 % l’an).

Cerise sur le gâteau, la revalorisation à 1 000 € puis à 85 % du SMIC du minimum n’est même pas inscrite dans le projet de loi mais renvoyée à des décrets d’application. Le gouvernement aurait ainsi tout loisir de modifier ces montants par simple décret, en toute discrétion le 15 août ou le 31 décembre ! Les promesses n’engagent que ceux qui y croient…

Télécharger en .pdf : Reforme-retraites – Fiche11

Tout ça pour ça ?! Ça n’est pas un système universel

Ce qu’en dit le conseil d’État

« Le projet de loi ne crée pas un « régime universel de retraite » qui serait caractérisé, comme tout régime de Sécurité sociale, par un ensemble constitué d’une population éligible unique, de règles uniformes et d’une caisse unique. Est bien créé un « système universel » par points applicable à l’ensemble des affiliés à la Sécurité sociale française, du secteur privé comme du secteur public, qui se substitue aux régimes de base et aux complémentaires et surcomplémentaires obligatoires, mais à l’intérieur de ce « système » existent cinq « régimes », à savoir le régime général des salariés, dont relèvent les affiliés aux anciens régimes spéciaux autres que les fonctionnaires et les non-salariés, le régime des fonctionnaires, magistrats et militaires, celui des salariés agricoles, celui des non-salariés agricoles et celui des marins ; la profession des navigants aériens, affiliée au régime général des salariés, conserve, quant à elle, son régime complémentaire obligatoire. À l’intérieur de chacun de ces régimes créés ou maintenus, des règles dérogatoires à celles du système universel sont définies pour les professions concernées. En termes de gestion, sont maintenues plusieurs caisses distinctes qui ont pour mission de servir les prestations du système universel, le cas échéant adaptées, aux professions qui leur sont rattachées. »

Non, un euro cotisé n’ouvre pas les mêmes droits pour tous

« Le Conseil d’État relève enfin que l’objectif selon lequel « chaque euro cotisé ouvre les mêmes droits pour tous » reflète imparfaitement la complexité et la diversité des règles de cotisation ou d’ouverture de droits définies par le projet de loi ».

Télécharger en .pdf : Reforme-retraites – Fiche12

[BONUS] Exemples étrangers

Bizarrement, le gouvernement, pourtant adepte du « benchmarking » international, ne donne aucun exemple des résultats de réformes des retraites similaires dans des pays étrangers. Et pour cause, en Suède, en Allemagne, en Italie… À chaque fois que des réformes similaires « à cotisations définies » se sont appliquées, cela s’est traduit par une chute des pensions…

Suède

« le meilleur système de retraite au monde. Mais son seul petit défaut, c’est qu’il fait baisser les pensions ! »

Comme le résume l’ancien Premier ministre Suédois (francetvinfo.fr/replay-radio/le-brief-eco/le-brief-eco-l-exemple-de-la-retraite-par-points-en-suede_3709071.html) la Suède a « le meilleur système de retraite au monde. Mais son seul petit défaut, c’est qu’il fait baisser les pensions !«

En Suède, la réforme du système de retraite, à l’origine assez proche du nôtre, a été adoptée en 1994 et appliquée à compter de 2003.

Il s’agit d’un régime de retraite par répartition fonctionnant « à cotisations définies ». Par répartition puisque les cotisations prélevées sur les salaires sont immédiatement reversées aux retraités sous forme de pensions. À « cotisations définies » puisque le taux des cotisations sur salaires est fixé « une fois pour toutes » à la mise en place du régime, et donc « ad vitam aeternam », ou en tout cas, pour toute la durée de vie du régime.

Un tel système ne peut redistribuer sous forme de pensions que les sommes qu’il perçoit au titre des cotisations au régime. Il en résulte que si, pour quelque raison que ce soit, le montant des cotisations encaissées à un moment donné n’est plus suffisant pour honorer les droits à retraite, ceux-ci sont, du jour au lendemain, automatiquement et uniformément réduits (par un mécanisme d’équilibrage automatique) de manière à rétablir l’équilibre financier du régime.

Ainsi, un tel système supprime de facto tout besoin de financement supplémentaire des retraites, quelles que soient les évolutions démographiques, économiques et sociales. Pour les populations concernées, la potion devient très amère dès lors que ce mécanisme d’équilibrage s’applique.

Or dès 2010, suite à la crise économique consécutive à la crise des subprimes de 2008, toutes les pensions de retraite ont subi un abattement de 4,5 % ramené à 3 % grâce à des allégements fiscaux. Elles ont été à nouveau amputées de 7 % en 2011, puis de 2,7 % en 2014, soit au total et en cumul de près de 10 % en 4 années !

Du même coup, le consensus droite/gauche, ayant permis la réforme suédoise a volé en éclats, surtout depuis que le Premier ministre suédois, Fredrik Reinfeldt a déclaré en février 2012 que les actifs devraient travailler jusqu’à 75 ans s’ils veulent pouvoir bénéficier du même niveau de retraite qu’en 2011. Pour autant, aucune nouvelle majorité parlementaire ne se dégage pour rétablir un système « à prestations définies »…

Belgique :

Grâce à la mobilisation, la réforme à points au frigo !

Par de nombreuses grèves en province et au niveau national, ainsi que des manifestations massives (120 000 personnes à Bruxelles notamment), les syndicats belges sont parvenus à « mettre au frigo » un projet de retraite à points*.

Ce projet visait à mettre en place un compteur individualisé pour chaque travailleur, alimenté par des points calculés en fonction du salaire moyen. La valeur du point ne pouvait être connue que deux ans avant l’âge théorique de départ en retraite.

Le montant du point pouvait être corrigé et gelé en appliquant deux variables : démographique (nombre de personnes prenant leur retraite) et macro-économique (niveau endettement de l’État) : une vraie loterie !

*Pour une présentation détaillée, voir la vidéo de JF Tamellini, responsable FGTB sur : orgasociaux.cgt.fr/actualites/reforme-des-retraites-2/

Italie

L’explosion de la pauvreté force le gouvernement à revenir en arrière

La mise en place d’un régime unique « à cotisations définies » en 1995 et le durcissement des règles en 2011 suite à la crise économique ont éreinté le régime de retraite du pays qui était l’un des plus généreux et des plus efficaces d’Europe au début des années 90 : recul de l’âge de départ à 67 ans et baisse des pensions ont fait le lit des régimes par capitalisation.

Mais la tendance depuis un an est à l’assouplissement des mesures antérieures avec l’institution d’un quota 100 tout récemment : si l’addition de l’âge du travailleur et de ses annuités de cotisation atteint 100, il peut faire valoir ses droits à la pension sans décote, ce qui revient, sur le papier à autoriser un départ à 60 ans avec 40 annuités de cotisations (ce qui n’est pas tout à fait vrai puisque l’âge minimum pour en profiter est de 62 ans ; mais avec 38 annuités de cotisations possibles).

C’est la réforme la plus simple à comprendre et qui prend à contre-pied le projet porté par Emmanuel Macron et Édouard Philippe.

Pour aller plus loin : liberation.fr/planete/2019/12/11/en-italie-un-regime-de-retraite-unique-a-reprises-multiples_1768711

Allemagne

Effondrement des taux de remplacement

Extrait d’un article de Mediapart :

En Allemagne, le système de retraite obligatoire (GRV) concerne tous ceux qui ont cotisé au moins cinq années. C’est un système à points fondé sur un référentiel qui est le salaire moyen : un point est attribué pour une année de travail payé au salaire moyen. Si l’on est payé davantage, on gagne plus de points, si l’on est payé en dessous, on gagne une fraction de point. Des points sont attribués par enfant élevé par un des membres du couple.

Pour convertir ces points en pension, on pratique un double calcul. Si l’on part à l’âge légal, on affecte au nombre de points un coefficient 1. Mais si l’on part avant, on applique une décote qui augmente tous les six mois et qui peut aller jusqu’à 14 % pour un départ anticipé quatre ans avant l’âge légal. Cet âge est établi en fonction de l’année de naissance et va de 63 ans, pour les personnes nées avant 1953 et ayant quarante-cinq années de cotisations, jusqu’à 67 ans pour ceux nés après 1963 avec moins de ces quarante-cinq années de cotisations. Une fois ce multiplicateur affecté, on convertit les points en euros. Toute ressemblance avec le système français est totalement fortuite…

Ce sont les vertus de ce système à « cotisations définies » qui permettent de jouer sur le taux de conversion des points pour réduire le taux de remplacement du dernier salaire. Et de fait, selon les statistiques de la GRV, ce taux, qui était de 55,2 % en 1970, est passé à 52,9 % en 2005, à 51,6 % en 2010 et à 47,7 % en 2015.

Le tout sans toucher à la « valeur d’acquisition du point », qui a suivi l’évolution moyenne des salaires conformément à la règle décrite plus haut. Mais la conversion de ces points a, elle, été fortement comprimée, rendant plus faible la valeur des pensions. Dans le projet proposé par le gouvernement français, la garantie est la même : celle de lier valeur d’acquisition du point au salaire moyen sans donner aucune certitude sur le taux de remplacement futur.

Cette politique a conduit à rejeter toute hausse des cotisations. Mieux même, on les a abaissées depuis 2000 de 25,6 % à 24,7 %, afin de réduire le coût du travail et d’inviter les syndicats à accepter la modération salariale. Dès lors, les deux seules mesures d’ajustement possibles étaient l’allongement de la durée du travail, décidée en 2005 mais sur un temps long, puisqu’il faudra attendre 2030 pour que l’âge légal soit fixé à 67 ans, et le niveau de vie des retraités. Et c’est donc sur ce dernier élément que l’on a surtout joué, conduisant à un appauvrissement d’une grande partie des pensionnés. Là encore, on perçoit les effets pervers d’un système à cotisations définies.

Télécharger en .pdf : Reforme-retraites – Fiche13

[BONUS] Propositions de l’Ugict-CGT

Améliorer notre système de retraite par répartition

- >>> Rétablir le droit à la retraite dès 60 ans avec une pension garantie, représentant au minimum 75 % net du salaire net de fin de carrière sans autre condition que d’avoir une carrière complète.

- >>> De considérer comme « complète » toute carrière de la fin du secondaire aux 60 ans, avec les périodes d’études et de formation, d’activité ou d’inactivité subie.

- >>> D’instaurer un minimum de pension égal au SMIC net pour une carrière complète.

- >>> D’indexer les pensions liquidées sur l’évolution des salaires, pour que les retraités bénéficient aussi des gains de productivité.

De nouvelles ressources pour nos retraites

Augmentation des cotisations

Entre 1959 et aujourd’hui, la part de la richesse nationale consacrée au financement des retraites a été multipliée par 2,5 (passant de 5,4 % à 13,8 %).

L’effort à produire sur les 25 prochaines années est sans commune mesure : le financement de nos propositions ne requiert, que 6,32 points de PIB soit 10,5 points de cotisation sur salaire brut supplémentaire en 25 ans.

Concrètement, il faudrait prélever, chaque année pendant 25 ans, 10,50 euros de plus pour un salaire mensuel brut de 2 500 euros dont 6,30 financés sur la « part patronale » de la cotisation.

Pour en savoir plus, rendez-vous sur le calculateur : http://reforme-retraite.info/simulateur

Des mesures de bon sens :

- Arrêter de gâcher de l’argent !

Suppression des exonérations de cotisations aveugles = 83,6 milliards d’euros (en 2019) - Taxer le capital !

Mise en place d’une contribution équivalente à la part patronale des cotisations pour la retraite sur les revenus financiers des entreprises (environ 300 milliards / an selon les Comptes de la Nation) = 30 milliards d’euros par an - L’égalité, tout simplement !

Mise en œuvre de l’égalité salariale entre les femmes et hommes = 6 milliards pour la Caisse nationale d’assurance vieillesse (source : CNAV) / 5 milliards pour l’Agirc-Arrco en 2020 (source : Agirc-Arrco DT 2015-120)

Télécharger en .pdf : Reforme-retraites – Fiche14

[BONUS VIDÉO] 5 minutes pour comprendre la réforme

[BONUS PODCAST] Comprendre en écoutant

Depuis février 2020 vous pouvez vous abonner à Cadres Infos, le podcast des Ingés cadres Techs CGT sur les principales plateformes de streaming et sur notre AudioBlog Arte Radio.

Plusieurs épisodes ont d’ores et déjà été consacrés à la réforme des retraites :

- Épisode 1 : Et la rue elle est à qui ? À nous !

- Épisode 2 : Retraites : mobilisation, acte II

- Épisode 3 : Retraites : 3 cadres sur 4 ne veulent pas de cette réforme

[BONUS] Téléchargement

Ce décryptage a été mis en page sous forme .pdf compilée dans Cadres Infos, une publication de l’Ugict-CGT.

Connectez-vous ou inscrivez vous ci-dessous pour le télécharger en un clic.

4 réactions :

Bonjour,

La dénonciation et l’éclairage apporté sur la réforme Macron est nécessaire et c’est bien fait. Mais la partie proposition qui est fondamentale pour espérer mobiliser davantage n’est pas suffisamment développée par la CGT. Sur la taxation du capital pourquoi se limiter à appliquer le taux correspondant à la part patronale ? D’autant que la distinction part patronale part salariée est totalement arbitraire car les deux sont le produit du seul travail des salariés. Il conviendrait de ne plus distinguer les 2 et dans ce cas ce n’est pas 30 milliards qui seraient récupérer mais près de 100. Il faut aussi gloablement aller plus loin et proposer un régime Unique à 100% sécu (voir ici http://www.therondpatrice.fr). Il existe par ailleurs d’autres propositions progressistes qui vont dans un sens comparable, faire converger l’ensemble serait profitable à tous : salariés, indépendants, professions libérales, agriculteurs, etc.

Fraternellement.

Un grand bravo pour ce travail de décryptage fort utile!

merci pour toutes ces infos!

Cette réforme est la voie d’un chaos économique social et sociétale incalculable . Il faut la combattre par tous les moyens

Comments are closed.

Réagir

Il faut se connecter pour ça ! Les commentaires sont publiés de manière anonyme. Tes informations personnelles ne seront jamais transmises, vendues, ou publiées.